Introduction – Mutualisation en assurance dans le contexte de la SCMAM

La mutualisation est un mécanisme conçu pour stabiliser les primes d’assurance. Selon ce mécanisme, les règlements d’assurance médicaments élevés d’un grand nombre d’employeurs sont regroupés en vue du partage des risques et du coût de l’assurance. Ainsi, les employeurs ayant des règlements médicaments élevés et récurrents sont protégés contre le plein impact financier que pourraient avoir de tels règlements du fait qu’ils paient des frais de mutualisation et non le plein montant des règlements médicaments. Les employeurs sans règlements médicaments élevés paient eux aussi des frais de mutualisation, sachant qu’ils seraient protégés en cas de besoin.

Tous les assureurs de personnes canadiens qui font souscrire des régimes entièrement assurés d’assurance maladie ou d’assurance médicaments sont membres de la SCMAM.

La SCMAM utilise deux pools pour les règlements des adhérents ou des certificats : le pool EP3 et le pool de l’industrie.

● Le pool EP3 de l’assureur prévoit le partage des frais de médicaments des groupes de salariés dans le pool, à partir d’un montant donné établi par l’assureur. Le pool EP3 mutualise les règlements jusqu’à ce qu’ils franchissent le seuil établi pour le pool de l’industrie (ou Seuil permanent).

● Une fois que les règlements médicaments dépassent le Seuil permanent de la SCMAM pendant deux années consécutives, ils deviennent admissibles à la mutualisation par la SCMAM ou au pool de l’industrie. Ce pool couvre 85 % des frais de médicaments dépassant le Seuil initial jusqu’à concurrence du plafond de mutualisation de la SCMAM.

Pool EP3 – Qu’est-ce que c’est?

En 2012, afin de normaliser la façon de mutualiser les règlements d’assurance médicaments, l’ACCAP a invité les assureurs à établir un nouveau type de pool du nom de EP3 (régime d’assurance médicaments complémentaire) et à l’administrer conformément aux normes de la SCMAM. Ces normes visent à protéger l’abordabilité, la disponibilité et la transférabilité de la couverture d’assurance médicaments des employeurs. Avant 2012, les assureurs administraient leurs pools selon leurs propres règles.

Pool EP3 – Son fonctionnement

Les assureurs participants doivent placer dans un pool administré par eux-mêmes tous les règlements de médicaments élevés de tous leurs groupes entièrement assurés. Les promoteurs de régimes entièrement assurés ne peuvent refuser que leurs régimes fassent partie du pool EP3 de leur assureur.

Les assureurs participants ne peuvent renouveler les contrats des employeurs en fonction de leur sinistralité; ils ne peuvent pas non plus, en ce qui concerne les affaires nouvelles reprises d’un autre assureur participant, effectuer leur tarification en fonction des règlements d’assurance médicaments mutualisés de l’employeur en cause.

Les assureurs peuvent cependant recourir à une tarification fondée sur la sinistralité de leur pool EP3 dans son ensemble, ou sur tout autre critère non lié à la sinistralité de leur client.

Les règlements d’assurance médicaments et les règlements autres que d’assurance médicaments peuvent être mutualisés ensemble. Toutefois,

● les règles EP3 s’appliquent uniquement aux règlements médicaments dans le pool; et

● les assureurs sont tenus d’avoir en place les procédés permettant de prouver qu’ils respectent les règles EP3 pour les règlements médicaments. Ces procédés font l’objet chaque année d’attestations de conformité et de vérifications par la SCMAM.

Les assureurs participants sont libres d’adapter à leurs besoins tous les autres aspects de l’EP3, comme la tarification, le seuil de mutualisation de l’EP3, et la façon d’effectuer la mutualisation (par certificat ou par assuré, etc.). S’ils le souhaitent, ils peuvent aussi avoir plusieurs pools EP3 pour différents segments du marché. Ces aspects contribuent à maintenir un climat concurrentiel pour les assureurs.

Le pool de l’industrie ou de la SCMAM

Le coût des Règlements admissibles d’assurance médicaments est réparti entre tous les assureurs participants en fonction de la quote-part de chacun du total annuel des règlements médicaments. Le processus est transparent et invisible pour les promoteurs de régimes.

Le pool de l’industrie entre en jeu la deuxième année que les règlements d’assurance médicaments de l’adhérent admissible dépassent le Seuil initial de la SCMAM pour l’année civile. C’est aussi là que s’arrête la couverture du pool EP3 de l’assureur pour les membres bénéficiant de la mutualisation par le pool de l’industrie. Celui-ci mutualise 85 % des règlements d’assurance médicaments de l’adhérent, jusqu’à concurrence du plafond de mutualisation de la SCMAM. Cliquer ici pour voir les seuils et plafond pour chaque année.

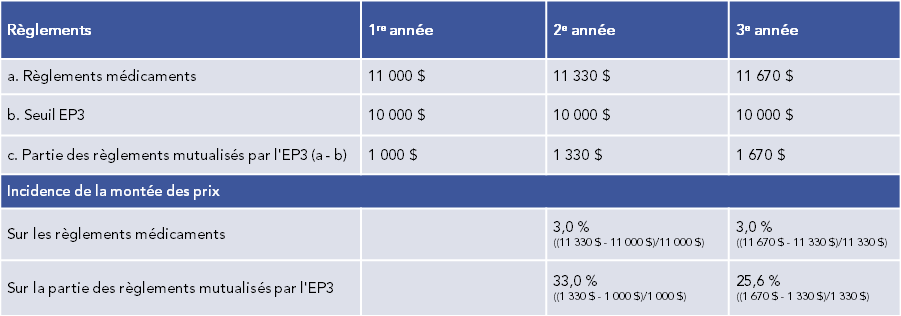

Mutualisation et montée des prix

Les pools EP3 font que les régimes d’assurance médicaments sont plus durables en protégeant les employeurs du plein impact financier des médicaments onéreux. Soulignons que la mutualisation ne peut toutefois pas protéger totalement les promoteurs de régimes contre la montée du coût des médicaments ni l’arrivée en grand nombre sur le marché de médicaments de spécialité très chers, tout comme elle ne peut pas exercer de contrôle sur celles-ci. Ce qu’elle peut faire, cependant, c’est de répartir l’impact financier des médicaments onéreux sur un grand nombre de promoteurs de régimes.

L’exemple suivant illustre ce principe :

La montée du coût des règlements mutualisés chaque année est de beaucoup supérieure à la montée du coût des règlements effectués, et cela est vrai pour la SCMAM comme pour les pools EP3.

Intégrité du pool

Conformément aux normes de la SCMAM, s’il est établi qu’un contrat collectif d’assurance maladie complémentaire a été souscrit, en totalité ou en partie, dans le but de regrouper des certificats admissibles faisant l’objet de règlements d’assurance médicaments élevés et de tirer parti de la mutualisation de ces règlements, le contrat sera exclu du pool EP3 et du pool de l’industrie. Cette mesure vise à protéger l’intégrité du pool EP3 et du pool de l’industrie, et à éviter l’antisélection.

Polices d’assurance maladie complémentaire établies pour la première fois

Lorsqu’une police d’assurance maladie complémentaire est établie pour la première fois (c’est-à-dire que le groupe n’a jamais été couvert par un autre assureur) et que, à la fin de la première année d’assurance, les règlements d’un certificat sont supérieurs au seuil EP3, l’assureur a six mois pour auditer les frais engagés aux termes du contrat en cause afin de déterminer si des certificats ont engagé des frais de médicaments élevés pour des sinistres préexistants au cours de la première année d’assurance.

Si l’audit permet de constater qu’ont été engagés des frais de médicaments élevés pour des sinistres préexistants, l’assureur doit retirer rétroactivement les règlements applicables du EP3 pour la période pertinente et les inclure dans son pool gros sinistres ou les couvrir et les tarifer autrement. Les règlements d’assurance médicaments du certificat en cause continueront d’être exclus du pool EP3 et ils seront mutualisés dans le pool gros sinistres jusqu’à ce qu’ils passent sous le seuil EP3 pendant deux années d’assurance consécutives.

Règlements admissibles d’assurance médicaments

Pour être admissibles à la mutualisation, les règlements annuels d’assurance médicaments du certificat doivent être égaux ou supérieurs au Seuil initial au cours de deux années consécutives. À partir de la troisième année, ils doivent être égaux ou supérieurs au Seuil permanent.

Pour être admissibles à la mutualisation par l’EP3/la SCMAM, les contrats ne doivent pas exclure de certificats, à l’exception de ceux assujettis à une exclusion de sinistre préexistant, comme il est indiqué ici. Il est également interdit aux assureurs d’effectuer la tarification selon la sinistralité pour les contrats dans les pools EP3. Les assureurs décident des frais de mutualisation qu’ils jugent appropriés pour l’EP3.

Si le contrat entièrement assuré était en vigueur avant le 8 juin 2011, il est incorporé au pool EP3 ou au pool de l’industrie et fait l’objet de droits acquis, en tant que contrat admissible à l’EP3 et à la SCMAM.

Il est possible que les règlements d’assurance médicaments de certains certificats liés à des contrats entièrement assurés, devenus admissibles à la protection d’un pool EP3 après le 7 juin 2011, soient inadmissibles à la mutualisation par ledit pool EP3 et/ou le pool de la SCMAM. La raison de cette mesure est de protéger les pools EP3 et celui de la SCMAM contre l’antisélection. Selon les règles de la SCMAM, sont « exclus » les certificats se rapportant à un contrat d’assurance qui était un contrat SAS (Services administratifs seulement) ou qui donnait droit à la participation aux résultats avant de devenir entièrement assuré, après le démarrage de la SCMAM, et qui pouvaient déjà, à l’époque, être considérés comme admissibles à la mutualisation par un EP3 ou par la SCMAM. Les « certificats exclus » continuent de l’être jusqu’à ce que les règlements d’assurance médicaments s’y rattachant soient inférieurs au Seuil permanent pendant deux années civiles consécutives.

Cliquer ici pour accéder à un tableau donnant de plus amples renseignements sur les certificats exclus.

Nouveaux salariés, fusions et acquisitions, et sociétés détachées

Les règles concernant les règlements de sinistres préexistants ne s’appliquent pas aux salariés engagés après que le contrat d’assurance maladie complémentaire est devenu admissible à l’EP3. En ce qui concerne les fusions et acquisitions, les règles concernant les règlements de sinistres préexistants ne s’appliquent pas si la société acquise bénéficiait d’un EP3 aux termes de son ancien contrat d’assurance maladie complémentaire. Si la société acquise n’était pas admissible à l’EP3 avant la fusion ou l’acquisition, les règles concernant le traitement des sinistres préexistants s’appliquent. Le même raisonnement s’applique aux groupes qui ont été scindés lors de la création de sociétés détachées.

Coordination avec les régimes provinciaux d’assurance médicaments

La législation provinciale a préséance sur les pools EP3 des assureurs. Les exclusions aux termes d’un EP3 s’appliquent uniquement à l’EP3 et non au régime provincial. L’entente de mutualisation agit conjointement avec les mécanismes de mutualisation provinciaux comme la Société de compensation en assurance médicaments du Québec (SCAMQ).

Pools EP3 et de la SCMAM – Risques pris en charge par les assureurs et partage des risques

En dépit du mécanisme de mutualisation, les assureurs sont exposés à un certain risque financier associé aux règlements d’assurance médicaments élevés. Ils sont responsables :

● de 100 % des règlements la première année

● de 100 % de la partie des règlements inférieure au Seuil permanent

● de 15 % des Règlements admissibles d’assurance médicaments dépassant le Seuil permanent et inférieurs au Plafond de mutualisation

● de 100 % de la partie des règlements supérieure au Plafond de mutualisation

● d’une part des règlements d’assurance médicaments admissibles au pool de l’industrie –se fondant sur la sinistralité du pool de l’industrie

● de tous les règlements non admissibles

Pour prendre connaissance de la structure des pools EP3 et de la SCMAM, et du risque financier des assureurs, cliquer ici .